賃上げ優遇税制の内容明らかに…基本給要件から総額要件に修正

2021.12.15

中小企業最大40%!異例の控除率

政府・与党が検討した賃上げした企業に適用する優遇税制の全容が明らかになりました。

大企業・中企業ともに賃金の引き上げや教育訓練などの取り組みに応じて3段階で条件が設定されます。

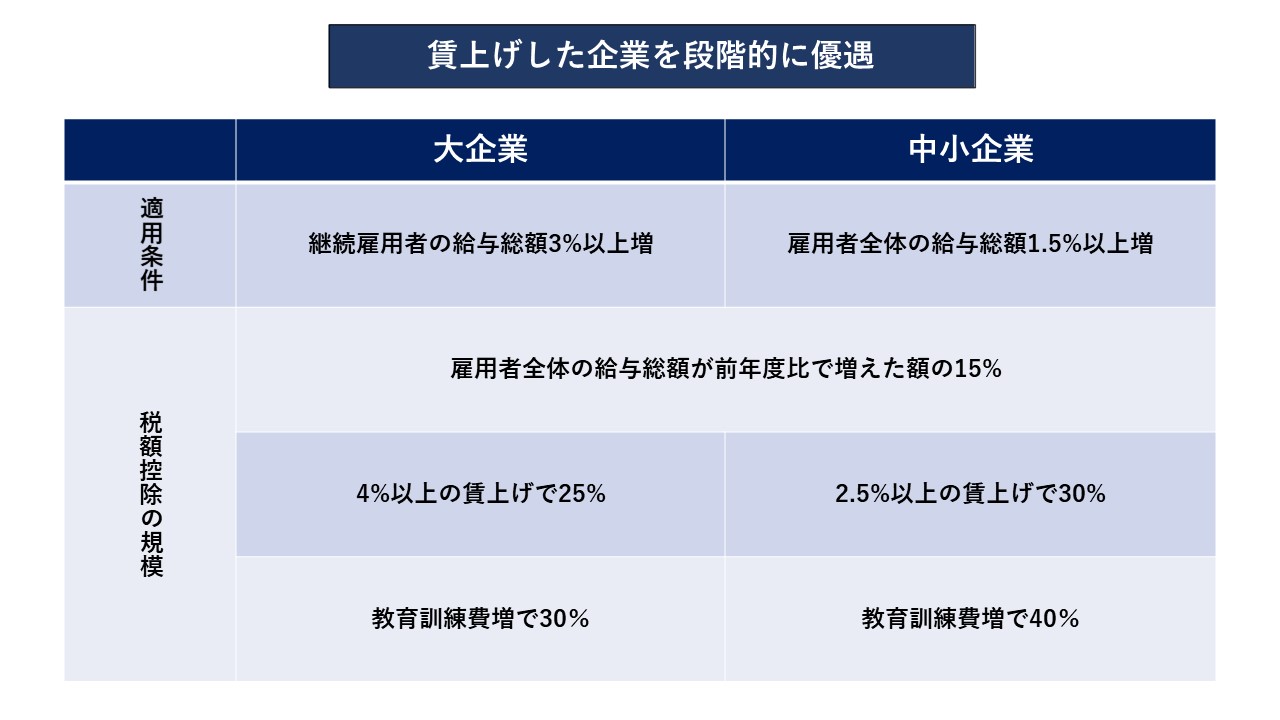

大企業は継続して雇用する人の給与総額を3%以上増やせば対象となり、中小企業は新規採用も含めた雇用者全体の給与総額を1.5%以上増やすことが条件となる。

大企業は最大30%(従来は20%)、中小企業は最大40%(従来は25%)という異例の控除率水準として、賃上げに取り組む企業を優遇する仕組みとなる。

上記に対する雑感

賃上げの促進は必要と思われ、全産業平均賃金よりも低い賃金で人手不足が強い、介護・保育等の分野での賃金アップはすでに実施されることが決まっています。

介護の賃上げが行われても、同時に一般産業の賃上げが実現すると介護職との差は縮まらず、人手不足は解消されないため、介護・保育の賃金アップ額は、一般産業の賃上げ+○○○○円という制度にしないとあまり意味がないのではないでしょうか。

また上記の控除条件でも日本経済の先行きが不透明なことと、赤字中小企業が6割以上の現状で恩恵を受ける企業が少ないことから、賃上げを実行する企業は限られてくるのではないかと予測されます。

そもそも、利益率3-4%で介護報酬が設定されているため、介護事業者が賃金を1.5~2.5%以上アップするということは、非常に至難のように感じます。